Ο σκεπτικισμός για την άνοδο που καταγράφουν οι δείκτες στην Αμερική έχει χτυπήσει κόκκινο καθώς δεν είναι λίγοι εκείνοι που θεωρούν ότι ως τώρα δεν υπάρχει το κατάλληλο θεμελιώδες υπόβαθρο για την υποστήριξη των αποτιμήσεων.

Εν μέρει δεν έχουν άδικο: Η άνοδος της αγοράς βασίζεται πολύ στις εταιρίες τεχνολογίας οι οποίες λόγω της αυξημένης στάθμισης στον δείκτη οδηγούν το ράλι της αγοράς παρά τη γενική εικόνα υποχώρησης των εσόδων και των κερδών σε πλήθος εταιρειών.

Η εξήγηση του γιατί παρουσιάζουν αυτήν την εικόνα οι εταιρίες τεχνολογίας έχει να κάνει με τη στιγμή της απόφασής τους να μειώσουν έξοδα: Σε αντίθεση με άλλους κλάδους που κινούνται με πιο αργούς ρυθμούς οι εταιρίες υψηλής τεχνολογίας μείωσαν έξοδα και προσωπικό στο τέλος του 2022.

Έτσι τα πρώτα τρίμηνα του 2023 βρήκαν τις λογιστικές καταστάσεις σε αισθητά καλύτερη κατάσταση από άλλους κλάδους σε ό,τι αφορά το κόστος λειτουργίας τους. Σε ένα πληθωριστικό περιβάλλον όπου το κόστος μεταφέρεται σχεδόν αυτόματα στα περιθώρια κέρδους ο τεχνολογικός κλάδος αποδείχθηκε πολύ πιο συνετός στο να πάρει νωρίς τη ζημιά.

Την ίδια στιγμή η ύφεση προ-αναγγέλλεται σχεδόν συστηματικά σε κάθε τρίμηνο αλλά επισήμως στα νούμερα δεν έχει φανεί. Αν και το πρόβλημα του πληθωρισμού δείχνει να ξεπερνιέται με αργό ρυθμό μέσω της αύξησης του κόστους χρήματος η αγορά εργασίας παραμένει ισχυρή αυξάνοντας τις πιθανότητες μιας «ομαλής προσγείωσης».

Το δεύτερο τρίμηνο για τις εταιρίες του S&P 500 αναμένεται να εμφανίσει μείωση εσόδων και καθαρών κερδών κατά 9,5% και 6,8% αντίστοιχα. Αν αυτά τα νούμερα φαίνονται απαισιόδοξα πριν την ανακοίνωση των αποτελεσμάτων του α’ τριμήνου η αγορά ανέμενε αύξηση εσόδων 7% και μείωση κερδών 2,2%.

Το συνολικό αποτέλεσμα ήταν μάλλον καλύτερο από τις συγκλίνουσες εκτιμήσεις αφού η τελική εικόνα έδειξε μείωση εσόδων 3,4% και αύξηση κερδών 4,4%. Έτσι και τώρα η εκτίμηση αυτή κινδυνεύει να πέσει έξω επιβεβαιώνοντας την αντοχή των επιχειρήσεων σε ένα δύσκολο οικονομικό περιβάλλον. Αν επιβεβαιωθεί πάντως θα είναι η μεγαλύτερη μείωση κερδών από το δεύτερο τρίμηνο του 2020 (-31,6%).

Στους κερδισμένους της περιόδου συγκαταλέγονται οι μεταφορές, η τεχνολογία, τα βιομηχανικά προϊόντα και οι κατασκευές. Στον αντίποδα βρίσκεται η Ενέργεια, τα διαρκή καταναλωτικά αγαθά και η αεροδιαστημική. Επίσης, η εικόνα των αναθεωρήσεων έχει αλλάξει προς το καλύτερο και αυτό δεν αφορά μόνο το δεύτερο τρίμηνο, αλλά κυρίως τα δύο επόμενα.

Μάλιστα οι συγκλίνουσες εκτιμήσεις της αγοράς αναμένουν το γ’ τρίμηνο να αποτελέσει κομβική περίοδο για την εταιρική κερδοφορία αναμένοντας αυξητικούς ρυθμούς από το δ’ τρίμηνο που ακολουθεί και μετά. Κάτι τέτοιο δεν είναι απίθανο αφού το β' τρίμηνο εκτιμάται ότι θα είναι το έκτο συνεχόμενο τρίμηνο με μειωμένα καθαρά περιθώρια κέρδους, ενώ από το επόμενο θα αρχίσουν να φαίνονται εντονότερα οι εξοικονομήσεις κόστους στις οποίες προχώρησαν και άλλοι κλάδοι.

Με τα δεδομένα της κερδοφορίας του Q2:23 ο S&P θα διαπραγματεύεται με ΡΕ 18,9 φορές υψηλότερα από το μέσο όρο της δεκαετίας που είναι 17,4 φορές.

Στις πρώτες 18 εταιρίες του S&P 500 (μεταξύ αυτών η FedEx και η Nike) που έχουν ανακοινώσει αποτελέσματα λόγω της λήξης της ημερολογιακής χρήσης τους τον Μάιο, οι πωλήσεις εμφανίζουν αύξηση 0,6% και τα κέρδη μείωση 21,5%. Το δείγμα είναι μη αντιπροσωπευτικό και αρκετά μικρό ώστε να βγουν συμπεράσματα και τα μεγέθη ανάλογα των εκτιμήσεων.

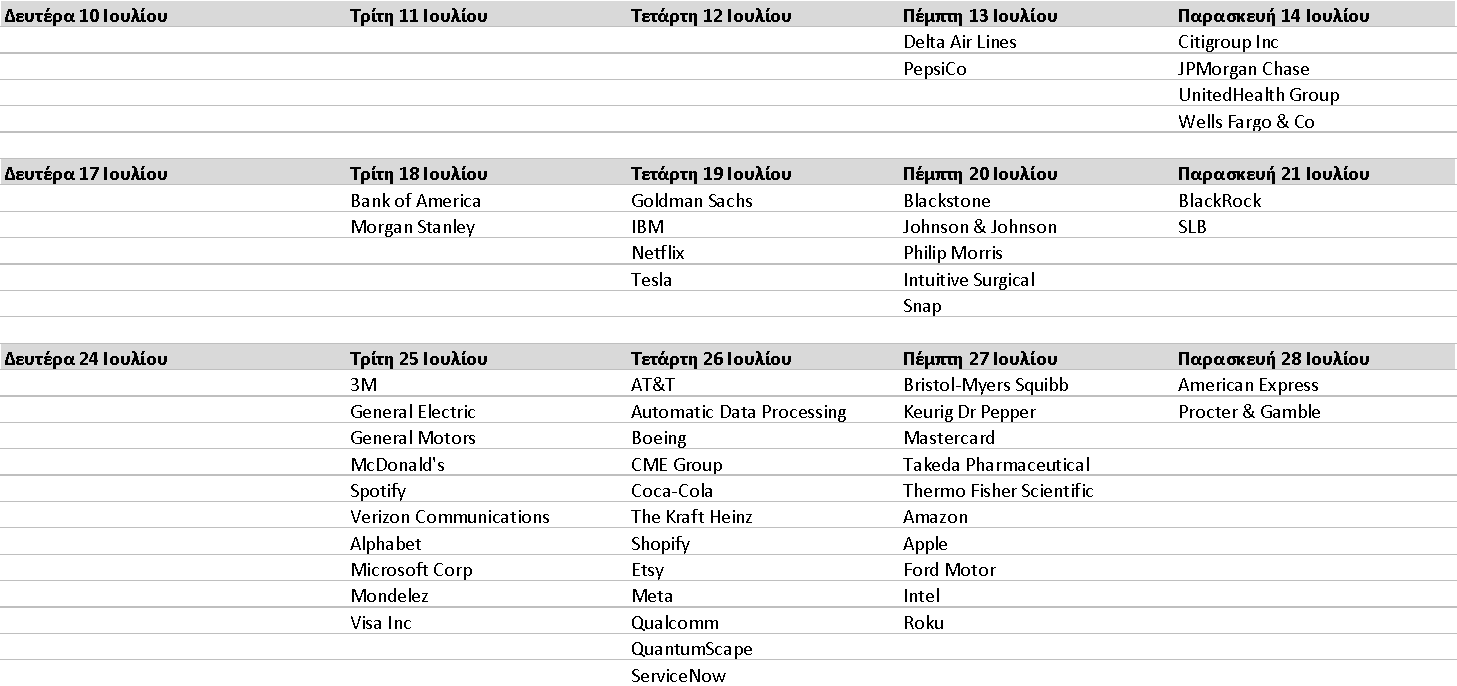

Περισσότερα μετά τις 14 Ιουλίου που ξεκινούν οι πολλές και σημαντικές ανακοινώσεις των εταιριών που θα φτιάξουν κλίμα και τάση. Και σίγουρα δεν θα μας αφήσουν ανεπηρέαστους.

Οι κυριότερες ανακοινώσεις κερδών στις ΗΠΑ ως το τέλος Ιουλίου:

Πηγή: Bloomberg/Beta Χρηματιστηριακή